穩定幣市場的轉型時刻?USDT與USDC雙雄時代終結了嗎?

穩定幣市場的歷史霸主

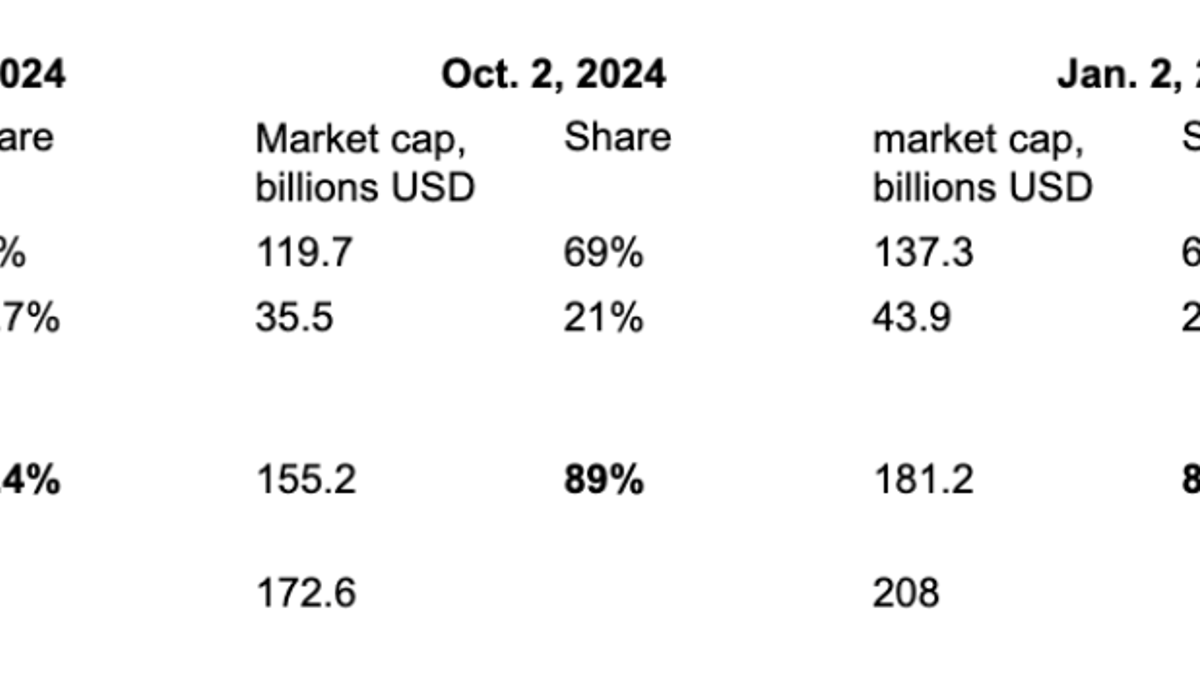

Tether的USDT和Circle的USDC長期以來一直是穩定幣市場的雙雄。2024年3月,穩定幣市場總值約1400億美元,其中USDT佔990億美元,USDC佔290億美元,兩者合計控制了91.6%的市場份額。然而,僅僅一年後,這一數字下降至83.6%,顯示出市場競爭的加劇。這種市場份額的下降並非因為USDT或USDC的市值縮水——事實上,兩者的市值仍在穩步增長——而是因為新興穩定幣的快速崛起搶佔了市場。

新興穩定幣的挑戰

穩定幣市場的新玩家正在改變遊戲規則。Ethena的USDe被行業分析師Nic Carter譽為「年度最大成功故事」,其供應量已飆升至147億美元。這款穩定幣通過加密貨幣基礎交易提供收益,吸引了大量投資者。此外,Sky的USDS、PayPal的PYUSD、Ondo的USDY、Paxos的USDG以及Agora的AUSD等新興穩定幣也開始嶄露頭角。這些穩定幣的共同特點是提供收益(yield),為持有者創造被動收入,這與傳統穩定幣的低收益模式形成鮮明對比。

收益型穩定幣的吸引力

收益型穩定幣的興起是市場變革的核心驅動力之一。例如,Ethena的USDe通過參與加密貨幣基礎交易,為持有者提供可觀的收益。Carter指出,這種模式正在引發一場「收益競賽」,新興穩定幣通過更高的收益率吸引用戶,甚至迫使Circle與Coinbase合作,為USDC引入收益功能。然而,收益型穩定幣也面臨監管挑戰,特別是美國的GENIUS法案對此類產品施加了壓力。儘管如此,Carter預測,這一趨勢仍將持續增長,因為投資者對被動收入的需求日益增加。

銀行的加入:新競爭者的到來

除了新興穩定幣,傳統金融機構的參與也為市場帶來了新的變數。Carter強調,監管環境的變化正在為銀行發行穩定幣創造機會。例如,荷蘭ING銀行與義大利UniCredit等九家銀行於2025年9月25日宣布合作,計畫於2026年下半年推出符合歐盟MiCA監管框架的歐元穩定幣。此外,摩根大通(JPMorgan)和花旗集團(Citigroup)也在探索穩定幣聯盟模式,試圖挑戰Tether的市場主導地位。

銀行聯盟的優勢

Carter認為,單一銀行難以建立足以與Tether競爭的穩定幣分發網絡,但銀行聯盟則具備更強的競爭力。這種聯盟模式不僅能整合多方資源,還能確保穩定幣的合規性和市場接受度。然而,銀行穩定幣的推廣也面臨挑戰,例如投資者對銀行存款擠兌的擔憂,以及如何在高度競爭的市場中脫穎而出。

監管與市場的未來

穩定幣市場的未來不僅取決於技術創新和競爭,還受到監管政策的深遠影響。歐盟的MiCA框架為穩定幣的發行提供了清晰的合規路徑,而美國的GENIUS法案則可能對收益型穩定幣構成挑戰。儘管如此,Carter預測,隨著新興穩定幣和銀行的加入,USDT與USDC的市場份額可能進一步下降,穩定幣市場將變得更加多元化。

結論:

穩定幣市場正處於一個關鍵的轉型時刻。Tether和Circle的雙雄時代正在逐漸落幕,取而代之的是一個更加多元和競爭的市場格局。從Ethena的USDe到銀行的穩定幣聯盟,新興力量正在重塑穩定幣的未來。對於投資者和市場觀察者來說,密切關注這些變化至關重要。你準備好迎接這場穩定幣革命了嗎?立即訂閱我們的部落格,獲取更多加密貨幣市場的深入分析和最新動態!

#穩定幣 #加密貨幣 #USDT #USDC #Ethena #區塊鏈 #金融科技

參考來源:https://cointelegraph.com/news/stablecoin-duopoly-ends-usdt-usdc-dominance-decline-analyst

讀者評論 (0)

正在加載評論...